20/09/2019

El Ajuste por Inflación Impositivo es una técnica de liquidación establecida en el Título VI de la Ley del Impuesto a las Ganancias, que se compone de un “ajuste estático” y un “ajuste dinámico”.

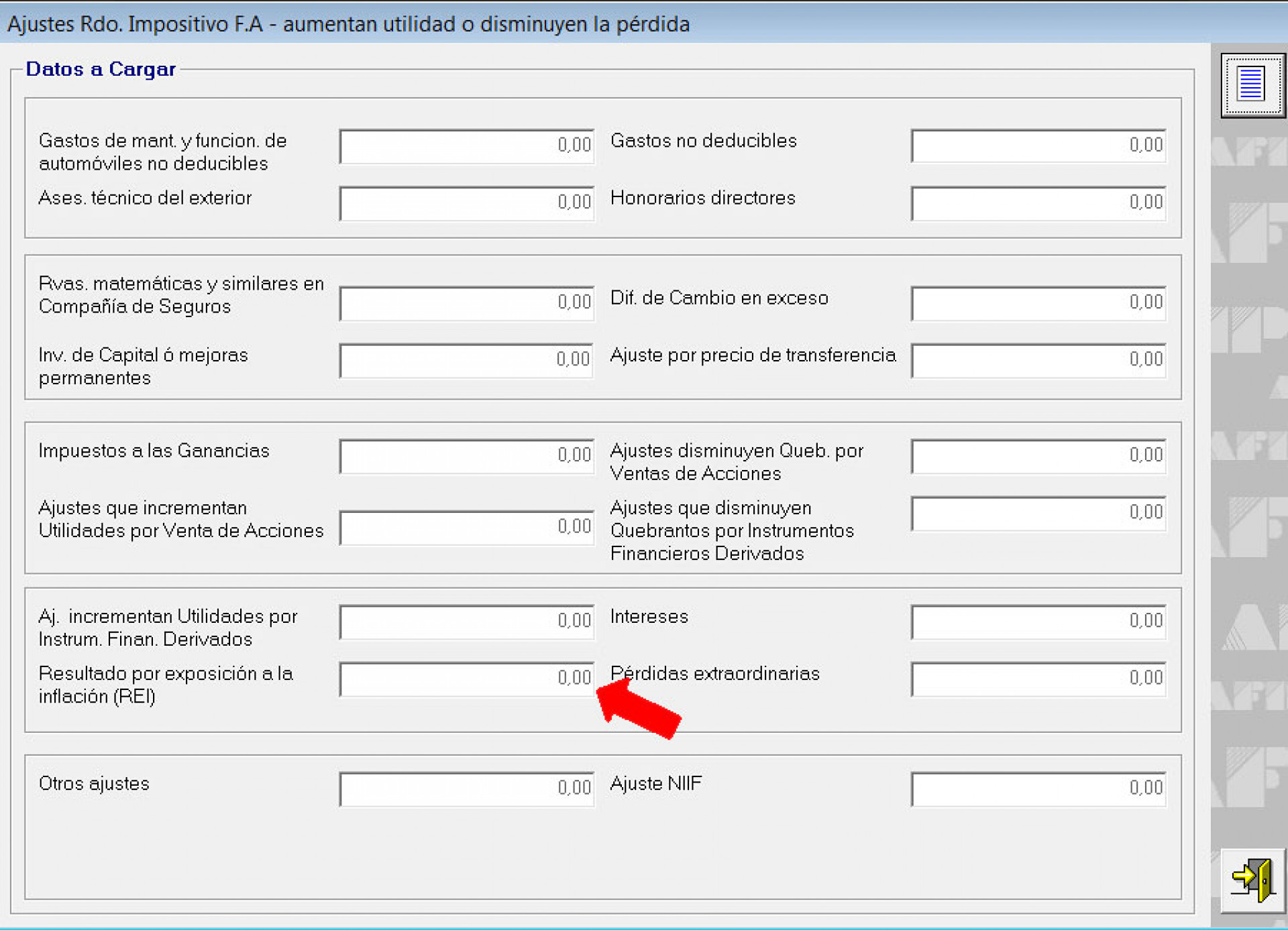

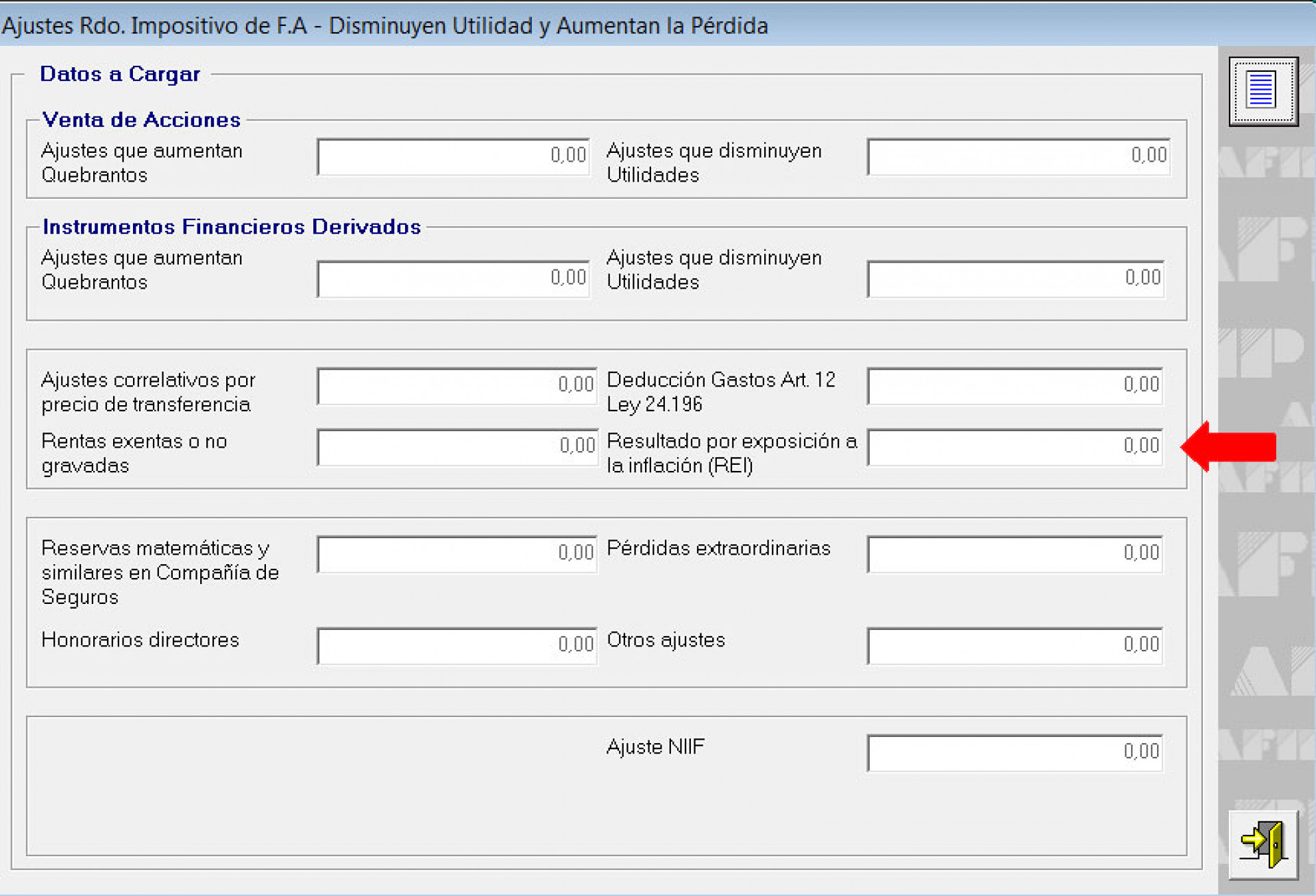

Surge entonces la inquietud de cómo exponer el mencionado ajuste en el aplicativo de “Ganancias Personas Jurídicas”. Para ello sugerimos utilizar los campos “Resultado por exposición a la inflación (REI)” que se encuentran disponibles dentro de las ventanas “Ajustes Rdo. Impositivo F.A - disminuyen utilidad o aumentan pérdida” o “Ajustes Rdo. Impositivo F.A - aumentan utilidad o disminuyen la pérdida”.

Ajuste por Inflación Contable

Se recuerda que la AFIP, mediante el dictado de la Circular 1/2019 (B.O.16/05/2019), precisó que “los sujetos que confeccionan estados contables en moneda constante (homogénea) conforme a la resolución técnica (FACPCE) 6 y sus modificatorias, deben determinar el resultado neto impositivo en el impuesto a las ganancias, ajustando su resultado neto contable a fin de eliminar el importe correspondiente al efecto que se produce por el cambio en el poder adquisitivo de la moneda.”

La forma correcta de reflejarlo dentro del programa aplicativo denominado “Ganancias Personas Jurídicas - Sociedades Versión 16.0 Release 2”, sería a través del campo “Resultado por exposición a la inflación (REI)” que se encuentra disponible dentro de las ventanas “Ajustes Rdo. Impositivo F.A - disminuyen utilidad o aumentan pérdida” o “Ajustes Rdo. Impositivo F.A - aumentan utilidad o disminuyen la pérdida”.

Conclusión: los ajustes por inflación Impositivo y Contable se reflejan en el mismo campo del aplicativo de Ganancias Personas Jurídicas.