Introducción

La evolución de Internet ha sido tan veloz como disruptiva. La creación de la Web World Wide (www o sencillamente la Web) por Tim Berners-Lee, hasta la fecha, ha permitido un sinnúmero de avances y transformaciones en el mundo en general y en los modelos de negocio en particular.

Al igual que en todo proceso evolutivo, aquí también vemos revoluciones, es decir: cambios abruptos e intempestivos en la forma de ver, percibir, concebir y realizar las cosas. He aquí, la aparición de la Web3 como tercera fase disruptiva en Internet1, y todo lo que con ella estamos viviendo.

Quizá una de las principales dolencias de la evolución (y de las revoluciones) es la incapacidad del ser humano de adaptarse con la misma velocidad con la que acontecen los eventos. Digamos que resulta siempre reactivo y muchas veces extemporáneo. Según nuestro entender, esto obedece, entre otros factores, a la ausencia de claridad en cuanto a lo que se habla y, en consecuencia, una falta de entendimiento sustancial en el tema en cuestión.

Aquí aparece la enorme cantidad de palabras difusas (buzzwords) que a diario nos acostumbramos a leer y repetir, pero no nos detenemos a pensar en su significado y por consiguiente mucho menos a emplearlas adecuadamente. Palabras como blockchain, wallet, bitcoin, criptomoneda, criptoactivo, token, smart contracts, exchange, finanzas descentralizadas2, criptoeconomía, entre tantas otras, muchas veces se usan como sinónimos o lo que es peor se emplean sin sentido alguno.

Para su cabal comprensión, no son sinónimos, y en todo caso existen relaciones de género - especie entre algunas de ellas cuando no una relación de subsistemas funcional a un ecosistema mayor. El presente artículo busca aportar un poco de claridad respecto al concepto de token criptográfico y su relación con el concepto de smart contract3, y la importancia que tiene su correcta comprensión por parte de los profesionales en Ciencias Económicas.

La palabra “token” es quizá el mayor ejemplo de palabra difusa o equívoca. Es un término de origen anglosajón, cuya acepción más empleada4 es la de representación. Entonces, un token es una representación de algo.

Ahora bien, esta palabra dentro del universo de la Web3 tiene un significado específico, y es a nuestro entender la caracterización basal y transversal a todas las especies de representaciones digitales que pueden encontrarse en entornos de tecnologías de registro distribuido (DLTs5) y en particular en blockchains.

Entonces, un token6 en la Web3 es una representación digital y encriptada de algo; de allí que cabe referirse a ellos como tokens criptográficos. Pero técnicamente no es más que una entrada de un dato (data input) en una red de registro distribuido que utiliza criptografía para identificar, autenticar e iniciar y causar “cambios de estado” en el registro compartido (i.e., transacciones que implican transferencias de tokens criptográficos).

Es la naturaleza de los derechos subyacentes en ese “algo” representado lo que tipifica el alcance y la naturaleza del token, dado que no podría jamás ser algo distinto a aquello que representa. Se debe aplicar también en el mundo de la Web3 aquella máxima del derecho inglés que afirma que la sustancia prevalece sobre la forma (substance over form).

La representación criptográfica de “algo” es sólo eso, una innovadora forma de representar “algo que subyace”. Por esta razón, un token no es necesariamente una criptomoneda, pero toda criptomoneda siempre resulta ser un token. Profundicemos esta caracterización a continuación.

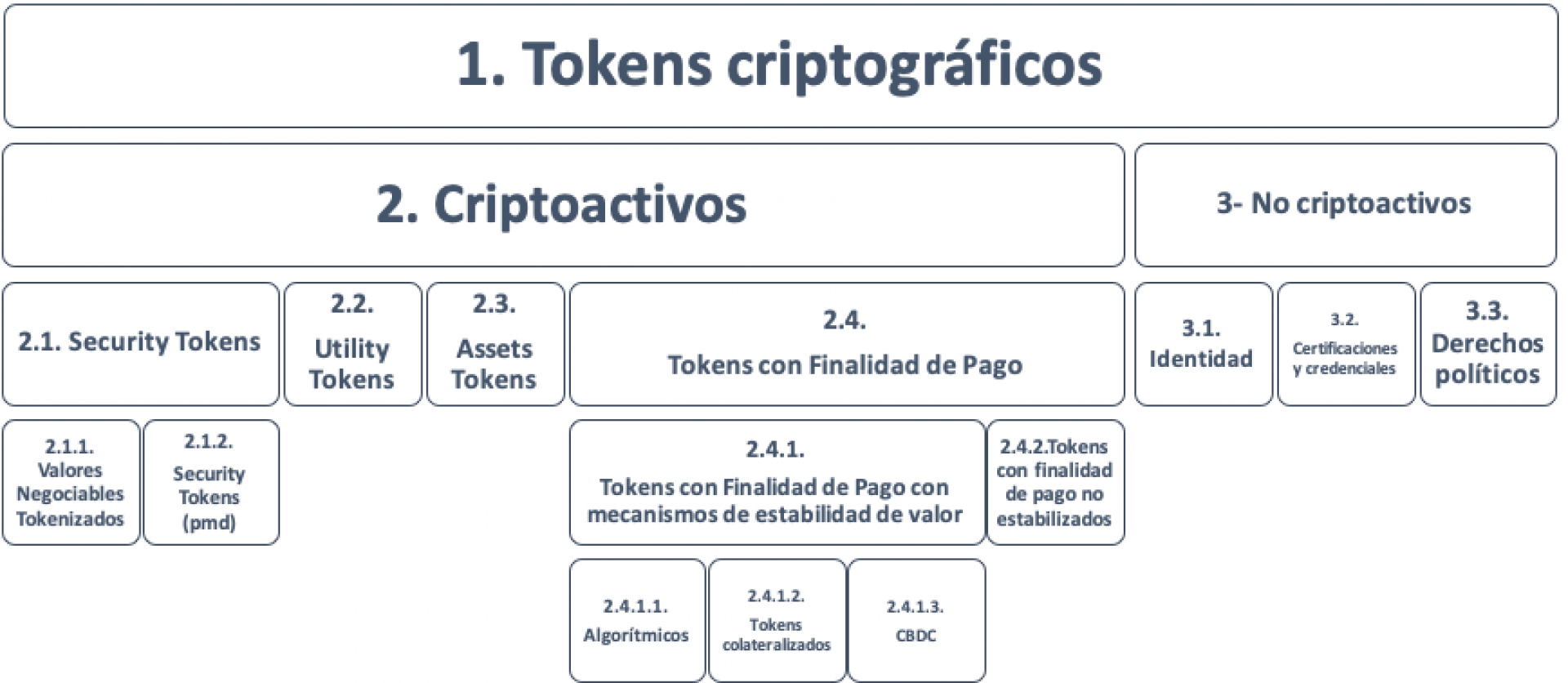

Dada la gran variedad de especies y subespecies de tokens criptográficos, a lo que cabe sumar la confusión mediática con su usual falta de precisión terminológica, es a todas luces conveniente visualizar las relaciones de género a especie a través de una matriz taxonómica que proponemos como herramienta de trabajo en la Tabla I a continuación:

La primera gran clasificación de los tokens criptográficos es entre aquellos que efectivamente califican como criptoactivos (cuadrante 2) y aquellos que no lo hacen (cuadrante 3). Esta divisoria de aguas considera como criptoactivo a aquel token criptográfico que, de acuerdo con la ciencia económica, tipifique con el concepto de activo. Para ello, resulta útil tomar como referencia lo que el marco conceptual de las IFRS define como activo7.

Siguiendo con este razonamiento, cualquier token criptográfico, cuya representación digital confiera derechos a quien lo controla que tengan la capacidad de generar beneficios económicos en favor de este último, debería ser considerado un activo, específicamente un criptoactivo.

Evidentemente, no todos los usos de tokens criptográficos representarán un “activo”. En efecto, desde 2017 existen ya pluralidad de casos de uso de los tokens criptográficos del cuadrante 3 vinculados, principalmente, al GovTech. Se trata de casos en los que los Estados comienzan a usar DLTs para generar, por ejemplo, credenciales verificables que acreditan la identidad de una persona mediante el empleo de tokens criptográficos (cuadrante 3.1)8; o que permiten a los ciudadanos ejercer ciertos derechos políticos, votando a nivel municipal9 en ciudades tan dispares como Moscú10 o San Lorenzo (Santa Fe, Argentina)11 (cuadrante 3.3).

Finalmente, desde 2019 la Universidad Nacional de Colombia emite títulos electrónicos usando tokens criptográficos, y las empresas o instituciones que necesiten validar los títulos profesionales emitidos por la UNAL pueden acceder a la página web oficial de la Universidad para tal fin, o mediante el portal dedicado exclusivamente para ese uso12 (cuadrante 3.2).

Desde la perspectiva de los criptoactivos (cuadrante 2), entendemos que existen al menos cuatro especies (cuadrantes 2.1, 2.2, 2.3 y 2.4), con seis subespecies (cuadrantes 2.1.1, 2.1.2, 2.4.1.1, 2.4.1.2, 2.4.1.3, y 2.4.2), las que seguidamente se analizan.

Cronológicamente, los primeros criptoactivos en ser creados fueron los del cuadrante 2.4.2: se trató de un criptoactivo con finalidad de pago y sin mecanismos de estabilidad en su valor, lanzado en el año 2008, llamado “bitcoin”.

La declarada finalidad económica de este token nativo ha sido convertirse en un “sistema de dinero electrónico” entre pares (A Peer-to-Peer Electronic Cash System13); de allí que su encuadre propuesto es el de ser una subespecie de token con finalidad de pago (cuadrante 2.4).

En los últimos años, la comunidad de la Web3 ha buscado formas de crear criptoactivos con finalidad de pago cuyo valor no sea tan volátil, de modo que permita mayor adopción más rápidamente. El caso del Dai, que se explica más abajo, corresponde al cuadrante 2.4.1.1, que utiliza un algoritmo codificado en un smart contract específico (i.e CDP) que permite anclar su valor al del dólar estadounidense; mientras que el caso del criptoactivo Tether cabe en el cuadrante 2.4.1.2, dado que deriva su “valor estable” por la supuesta14 tenencia de contravalores en custodia por cada Tether circulante.

Finalmente, en los casos del cuadrante 2.4.1.3 se engloban los criptoactivos emitidos por Estados Soberanos, las llamadas Central Bank Digital Currencies, donde el valor estable deriva del Estado emisor, siendo el caso más relevante el del Yuan Digital (eCNY), lanzado en junio de 2020 en China, y con 260 millones de wallets activas en 202215.

Ahora bien, a partir de 2015, gracias al desarrollo de Ethereum, que facilitó la creación de tokens y la programación de smart contracts, comenzaron a aparecer masivamente los utility tokens (cuadrante 2.2). Se trata de tokens criptográficos que autorizan a su tenedor a usar o acceder a algún servicio o bien digital o analógico prestado por el emisor del token.

Así, es posible vender una entrada a un festival de manera digital, representándola mediante un token criptográfico: en este caso, su titular tendrá el derecho a acceder al evento, autenticándose con el mismo token, que sirve a una finalidad utilitaria, de allí su nombre de utility token.

El proceso de venta de este tipo específico de tokens suele denominarse Initial Coin Offering (ICO) -denominación no del todo feliz, ya que en esencia no son una coin, sino que, como venimos argumentando, son un token criptográfico, de manera que la denominación más atinada y que ha visto reconocimiento en diversos espacios16 sería Initial Token Offering (ITO)- y vio su auge entre 2016 y 2018. Puede afirmarse que la primera burbuja propia de la Web3 tuvo lugar entre esos años, con la furiosa emisión de ICOs que culminó con el CryptoWinter de 2018.

La gran simplificación y el relativo abaratamiento del proceso de tokenización gracias al surgimiento de Ethereum permitieron que, a partir de 2016, la comunidad crypto comenzara a pensar en la posibilidad de crear tokens criptográficos que “emulen” instrumentos analógicos, como las acciones, con sus consecuentes derechos económicos y políticos.

El célebre caso TheDAO17 de 2016 abrió la puerta a la posibilidad de creación tecnológica de security tokens propiamente dichos (cuadrante 2.1.2), entendidos como aquéllos tokens que normalmente asumen formas similares a participaciones sociales, fiduciarias o de similar índole, pero no han sido registrados ni autorizados como tales por los reguladores bursátiles.

Tres años después, en 2019, razonables adecuaciones legislativas en Suiza y Liechtenstein abrirían las puertas para la creación legally compliant de valores negociables tokenizados (cuadrante 2.1.1), cuyo proceso de venta específico se denomina Security Token Offering (STO): su auge ha empezado en 2020 y se mantiene en el presente.

De acuerdo con la cronología de su adopción masiva, puede quizás afirmarse que los tokens criptográficos del cuadrante 2.3, que llamamos “Asset tokens” a los fines analíticos, vieron su auge recién a partir de 2020, cuando la industria del arte y de la música comenzó a utilizar tokens no fungibles (NFTs) para tokenizar activos y comercializarlos, iniciando con el arte digital18, y luego expandiéndose a otros bienes y servicios que se “empaquetan” en tokens únicos y exclusivos, normalmente vendidos por subasta19. En 2022 también comienzan a usarse para financiar causas sociales y benéficas mediante subastas de colecciones de NFTs20.

A modo de síntesis de este apartado, puede afirmarse que la visualización taxonómica es útil para detectar la sustancia representada de forma criptográfica, pero es especialmente útil en supuestos de hibridación de tokens criptográficos.

En efecto, existen modelos de negocio donde interactúan distintos tipos de tokens y, en ocasiones, durante el ciclo de vida del token, su naturaleza se va modificando a medida que se cumplen determinados hitos y acciones del emisor o de su tenedor, o de un tercero.

Así, hipotéticamente, un NFT (asset token del cuadrante 2.3) puede servir: (i) como único elemento de identificación de un usuario (token criptográfico del cuadrante 3.1), y (ii) también como medio de autenticación para el acceso a servicios digitales (utility token del cuadrante 2.2), (iii) habilitando a su tenedor a recibir otro token criptográfico que puede, a su turno, permitirle participar en la toma de algunas decisiones (security token propiamente dicho del cuadrante 2.1.2), y, (iv) dadas ciertas condiciones, puede permitir o prever la entrega al beneficiario (token holder) de otros criptoactivos que le reconozcan derechos económicos (valores negociables tokenizados del cuadrante 2.1.1), o (v) que puedan ser usados para pagar bienes o servicios prestados por el emisor del token (cuadrante 2.4), o bien aceptados por terceros dispuestos a cobrar por sus servicios o bienes aceptando en pago tales criptoactivos, (vi) durante un tiempo limitado o ilimitado, dentro del cual el token (o su intercambio preprogramado contra otro token) puede habilitar a lo largo de su ciclo de vida cualquiera de las acciones precedentemente descriptas, (vii) contando o no con mayor o menor privacidad para su usuario y (viii) previendo o no algún mecanismo de estabilidad de su valor.

Se entienden los smart contracts como la serie de instrucciones programadas en un lenguaje de programación determinado (e.j., Solidity para Ethereum, o en los lenguajes GO, Java, JavaScript, C++, C#, Python o Swift para Binance Smart Chain, etc.) para ser ejecutada por un protocolo de tipo DLT. Sin dudas, su nombre bien podría ser reemplazado por el sinónimo de token contracts. Ello es así dado que, en primer término, los smart contracts tienen por objeto específicamente a los tokens criptográficos preexistentes, y, en segundo término, en ciertas configuraciones pueden también crear nuevos tokens criptográficos.

En efecto, los smart contracts gobiernan de forma determinística el flujo lógico de un token criptográfico en una red de blockchain, de modo tal que pueden “mover valor” entendiendo que los tokens criptográficos almacenan datos susceptibles de valoración. La transferencia -por cualquier causa jurídica- del token entre direcciones de una red implica la transferencia de valor. Dichas transferencias “de tokens criptográficos/valor” pueden configurarse de manera condicional, de modo tal que se “activen” dada la ocurrencia de una condición predeterminada.

Nick Zsabo ideaba en los años 90 smart liens, garantías autoliquidables, ejecutadas autónomamente por redes de blockchain cuando ocurre un evento gatillo. Existen ya plataformas de crypto-lending en redes públicas no permisionadas como Ethereum, en las que una persona puede afectar un token (p. ej., un NFT) como garantía para obtener un préstamo denominado en criptoactivos, a plazo y remunerado también en criptoactivos (p. ej., Ethers).

Si al vencimiento, el pago no se produce, un smart contract automáticamente transfiere la garantía (NFT) al acreedor21, bien parece la evolución de los conocidos escrow agreements; y es posible en tanto el smart contract en cuestión tenga por objeto criptoactivos que existan en una misma red de blockchain. Esto no implica que criptoactivos de distintas redes no puedan vincularse a los efectos de constituir una garantía como la descripta en el ejemplo (p. ej., poner 1 bitcoin de garantía en un smart contract para recibir un préstamo de 4 Ethers), pero ello requerirá desarrollos de programación más complejos.

Más arriba se afirmó que ciertos smart contracts pueden crear tokens criptográficos (y no solo tenerlos por objeto). Un ejemplo gráfico de tal funcionalidad es el criptoactivo Dai22. El Dai es un criptoactivo con finalidad de pago y reserva de valor, lanzado en 2017 en la red de Ethereum; fue diseñado con un mecanismo de estabilidad que lo convirtió en uno de los primeros stable coins, y a la vez es quizás uno de los primeros casos exitosos de un modelo de negocios DeFi.

En su White Paper, se afirmaba que los activos digitales populares como bitcoin (BTC) y Ether (ETH) son demasiado volátiles para ser utilizados como moneda de uso diario. El valor de un bitcoin a menudo experimenta grandes fluctuaciones, aumentando o disminuyendo hasta en un 25% en un solo día y, ocasionalmente, aumentando más del 300% en un mes. Dai es una criptoactivo respaldado por garantías (constituidas con otros criptoactivos, como ETH, USDP y USDC) cuyo valor es estable en relación con el dólar estadounidense. Maker es una plataforma de contrato inteligente en Ethereum que respalda y estabiliza el valor del Dai a través de un sistema dinámico de Posiciones de Deuda Garantizada (CDP), y junto con mecanismos de retroalimentación autónoma y actores externos debidamente incentivados23.

Maker le permite a cualquiera aprovechar sus activos de Ethereum para generar Dais en la plataforma Maker. Una vez generado, el Dai puede usarse de la misma manera que cualquier otra criptomoneda: puede enviarse libremente a otros, utilizarse como pagos por bienes y servicios, o mantenerse como ahorros a largo plazo. Desarrollada en la red de Ethereum, cualquiera que tenga criptoactivos de tal red puede optar por afectarlos como garantía para generar Dais en la Plataforma Maker a través de un tipo especial de smart contract, denominado CDP.

Los CDP tienen criptoactivos afectados con garantía depositados por un usuario, y le permiten a este usuario generar nuevos tokens criptográficos Dais, aunque esta actividad también le genera una deuda al usuario. Esta deuda bloquea efectivamente los criptoactivos afectados como garantía depositados dentro del CDP hasta que posteriormente se cubra mediante el reembolso de una cantidad equivalente de Dais; y, en su momento, el propietario puede retirar los criptoactivos que afectó como garantía. Los CDP activos siempre están garantizados en exceso (actualmente, con una relación 1.5:1), lo que significa que el valor de la garantía es más alto que el valor de la deuda.

A febrero de 2022, se han emitido diez mil millones de Dais repartidos en casi medio millón de direcciones, y es la quinta stable coin por valoración24. Todas las decisiones relativas a la existencia de este token son decididas por la comunidad de usuarios, por lo que se trata de una stable coin muy descentralizada, que compite contra otras centralizadas (principalmente, USDT, USDC o USDP). En el caso de Dai, para la gobernanza del protocolo, las decisiones son propuestas y votadas por los holders del token de gobernanza, llamado maker (MKR)25.

A modo de síntesis, entonces, desde la perspectiva técnica, los smart contracts son un tipo de software programado para operar sobre tokens criptográficos, sea para transferirlos como para crearlos. Ahora bien, desde la perspectiva legal, dependerá de la legislación aplicable determinar si tal tipo de software puede, además, configurar un acto jurídico bilateral que cree, regule, modifique, transfiera o extinga relaciones jurídicas patrimoniales. Existen muchas jurisdicciones que ya han tomado partido por entender que los smart contracts efectivamente pueden ser un tipo de contrato electrónico que genera derechos y obligaciones vinculantes para las partes26.

¿Por qué es relevante para el profesional en Ciencias Económicas?

Los profesionales en general, y los de Ciencias Económicas en particular, no pueden desconocer cómo interpretar y caracterizar un token criptográfico. En el mundo de hoy, esto es un “must d” para cualquier profesional, ya que su accionar se verá cada vez más forzado a comprender el funcionamiento de estos ecosistemas y específicamente a opinar e influir en los cursos de acción de terceros respecto de estos elementos (los tokens criptográficos).

Los modelos híbridos de tokens criptográficos serán cada vez más frecuentes. Los tokens criptográficos constituirán necesariamente los sistemas de autenticación y pago en la Web3 y en la incipiente era de los Metaversos. Los tokens criptográficos ofrecen un campo interesante para la experimentación, en la intersección formada entre la Economía conductual, el diseño de esquemas de incentivos y de juegos cooperativos, y lo que Shermin Voshmgir llama Economía Institucional de las Organizaciones Autónomas Descentralizadas27. El correcto encuadre jurídico y contable de estas nuevas realidades tecno-sociales requerirá una visión analítica, integral y en permanente actualización.

A modo de ejemplo, nos preguntemos simplemente cómo un Contador, en ejercicio de labores de auditoría, podría comprender cabalmente el tratamiento a dispensar a un token criptográfico, su encuadre en el marco de determinado estándar y, finalmente, si su abordaje por la entidad emisora de EEFF28 ha sido relativamente razonable acorde con este estándar o no, si apenas puede comprender qué representa dicho token criptográfico.

En línea con esto, cualquier profesional que, desempeñándose como asesor externo, sea consultado por el impacto de la adquisición de un token criptográfico, sobre el desarrollo de un modelo de negocio totalmente apalancado en tecnología de registro distribuido o blockchain, o si resulta adecuado o inadecuado recibir tokens criptográficos como medios de pago, difícilmente pueda abordar satisfactoriamente su pedido si no logra caracterizar el token criptográfico involucrado en la decisión.

Abogado y CEO de Tokenize-IT

Contador Público y Co-Founder & Partner de Tokenize-IT