Introducción

Desde finales de marzo de 2021, el Régimen de Promoción de la Economía del Conocimiento se tornó operativo.

Tal como fuera informado por la Subsecretaría de Economía del Conocimiento en la conferencia organizada por nuestro Consejo Profesional de Ciencias Económicas de la Ciudad Autónoma de Buenos Aires1, a mediados del mes de septiembre del corriente año, ya estaban inscriptas 71 empresas y había otras 380 tramitando la inscripción.

Superada la demora en la implementación de más de un año de espera, es una buena noticia que todo esté encaminado para cumplir con los objetivos del Régimen, algunos de los cuales son:

1. Incremento de las exportaciones y generación de divisas.

2. Incremento del empleo de calidad y alto valor agregado.

3. Incremento de las inversiones en investigación y desarrollo.

4. Incremento de la productividad.

5. Generación de inversiones.

En ese proceso de implementación, y considerando los objetivos del Régimen, me parece oportuno realizar propuestas de modificación de los beneficios fiscales que el mismo contempla.

Propuestas de modificación de los beneficios fiscales

- Estabilidad fiscal

La Ley N° 27.506 establecía que, respecto de las actividades promovidas, las empresas no iban a poder ver incrementada su carga tributaria total nacional determinada al momento de su solicitud de adhesión al Régimen (impuestos directos, tasas y contribuciones impositivas y derechos o aranceles a la importación y exportación) desde la fecha de su inscripción y hasta el 31 de diciembre de 2029.

La reforma de la Ley N° 27.570 sólo contempla la estabilidad de los beneficios. Esta estabilidad es muy acotada y permitió el incremento de la imposición en el Impuesto a las Ganancias2 como así también puede suceder que se supere el cupo fiscal de los bonos de crédito fiscal y no se puedan entregar los mismos.

En mi opinión, la estabilidad fiscal dispuesta por la Ley original era un beneficio que otorgaba seguridad jurídica y daba un horizonte claro para que se realicen inversiones y se desarrollen las actividades, motivo por el cual, entiendo conveniente que se vuelva a incorporar al Régimen.

- Bono de crédito fiscal

Las contribuciones patronales con destino a la seguridad social son un costo relevante en las actividades de la economía del conocimiento, ya que requieren de empleado de calidad, donde el personal brinda un alto valor agregado y recibe remuneraciones por encima del promedio general de las actividades.

En consecuencia, la obtención beneficios vinculados a dichas contribuciones son un incentivo importante para el desarrollo de las actividades.

El bono de crédito fiscal, entiendo que tiene por lo menos tres características que deberían ser modificadas:

1) Imposibilidad de transferir el bono: Afecta principalmente a las empresas netamente exportadoras ya que no tienen operaciones gravadas por el IVA en el mercado interno.

En consecuencia, sólo les queda la posibilidad de utilizar el bono para cancelar el Impuesto a las Ganancias con determinadas condiciones y limitaciones.

En las planificaciones fiscales observo que el monto a pagar de Impuesto a las Ganancias es menor a la posibilidad de solicitar bonos de crédito fiscal.

Esta situación se puede convertir en un sesgo anti exportador, siendo que justamente el Régimen pretende fomentar las exportaciones.

La propuesta es permitir la transferencia del bono por única vez.

2) Imposibilidad de utilizar el bono para cancelar el Impuesto a las Ganancias en todos los casos y no solamente para los exportadores en determinadas condiciones.

Como indiqué previamente, estas actividades requieren recursos humanos altamente calificados y con remuneraciones importantes, motivo por el cual el beneficio es relevante en la medida que pueda ser utilizado.

La propuesta es que se permita utilizar el bono para cancelar el Impuesto a las Ganancias como también sus anticipos.

3) Cupo fiscal: para los años 2020 y 2021 el cupo fiscal se fijó en $24.000.000.000, es decir $12.000.000.000 por año. Para 2022, el proyecto de Ley de Presupuesto contempla un cupo de $15.000.000.000. El incremento es del 25% cuando la inflación superó el 35%.

El cupo podría limitar la obtención de los bonos y resta seguridad jurídica a la hora de invertir y desarrollar las actividades promocionadas.

La propuesta es volver a la situación original de la Ley N° 27.506 que no establecía cupo para los beneficios.

- Incentivo adicional

El incentivo adicional incrementa el bono de crédito fiscal del 70% al 80% bajo determinadas circunstancias.

Dado que tiene las mismas características que el bono del 70%, me remito a las propuestas indicadas precedentemente.

- Reducción del Impuesto a las Ganancias

Al momento de la sanción de la Ley N° 27.560, la alícuota del Impuesto a las Ganancias para los ejercicios iniciados a partir del 01/01/2021 era del 25%, motivo por el cual las reducciones iban a operar de la siguiente forma:

- Micro y Pequeñas Empresas: reducción 60%. Alícuota efectiva 10%.

- Medianas Empresas: reducción 40%. Alícuota efectiva 15%.

- Grandes Empresas: reducción 20%. Alícuota efectiva 20%.

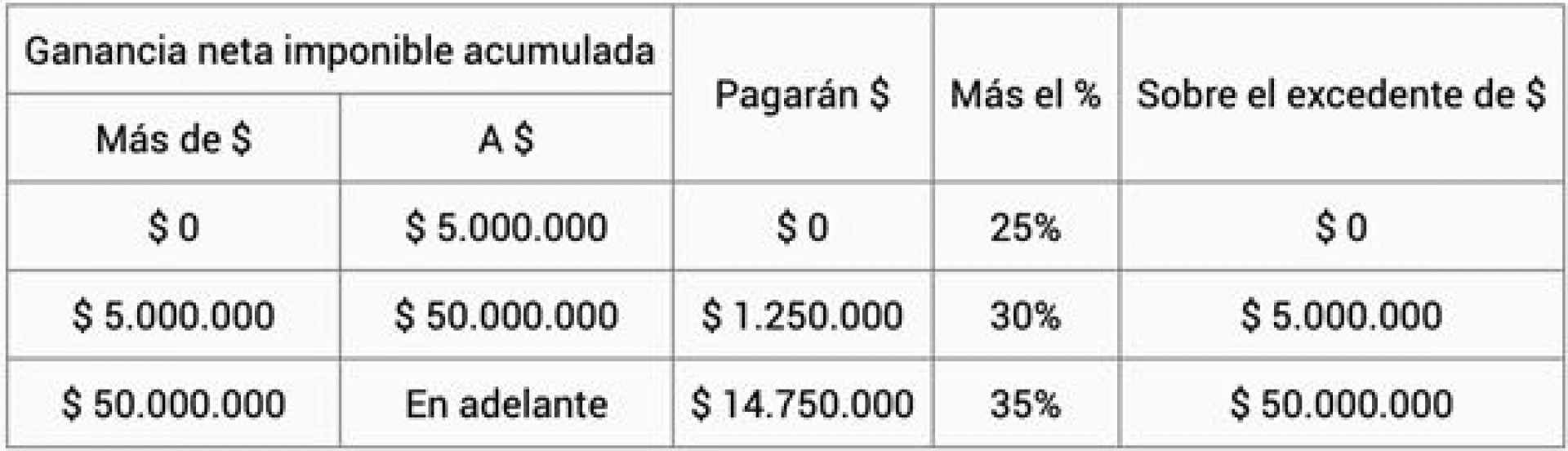

No obstante, tal como adelantamos, la Ley N° 27.630 modificó la alícuota del Impuesto a las Ganancias llevándola a una escala progresiva conforme al siguiente detalle:

En consecuencia, la imposición aumenta para aquellas empresas que tengan ganancias netas imponibles por una suma superior a $5.000.000 que, convertidas a un tipo de cambio de $100 = 1 usd, sería una ganancia equivalente a usd 50.000.

Si se hubiera mantenido el beneficio de la estabilidad fiscal, esta reforma no sería aplicable a las empresas inscriptas en el Régimen y no cambiaría las reglas de juego.

La propuesta es que no se pueda volver a incrementar la carga tributaria incorporando nuevamente la estabilidad fiscal.

- Exclusión de Regímenes de Retención y Percepción del IVA

Actualmente, sólo quienes efectúan operaciones de exportación respecto de las actividades promovidas pueden solicitar la exclusión de los regímenes de retención y percepción del IVA.

Si bien se faculta a la AFIP para expedir el certificado a otros beneficiarios que, por las particulares características de sus actividades, cuenten con la aprobación por parte del Ministerio de Desarrollo Productivo y del Ministerio de Economía, no hay una reglamentación al respecto.

Las empresas necesitan no sufrir retenciones y percepciones para que las declaraciones juradas del IVA arrojen impuesto a pagar y puedan cancelarlo con los bonos de crédito fiscal.

Si sufren retenciones y percepciones, queda limitada la posibilidad de uso de los bonos, motivo por el cual la propuesta es que se otorgue la exclusión a todas las empresas inscriptas en el Registro del Régimen.

- Deducción de impuestos análogos retenidos o pagados en el exterior

Actualmente, el régimen contempla considerar como gasto deducible, a los fines de la determinación del Impuesto a las Ganancias, al monto equivalente a los gravámenes análogos efectivamente pagados o retenidos en el exterior, con motivo de los ingresos obtenidos en contraprestación de las actividades promovidas.

Este no es un beneficio adicional ya que la deducción corresponde conforme la Ley del Impuesto a las Ganancias debido a que son gastos para obtener, mantener y conservar la ganancia gravada.

La propuesta es volver y ampliar el beneficio original de la Ley N° 27.506 que favorecía la competencia internacional de las empresas argentinas al permitir computar como tax credit los gravámenes análogos efectivamente pagados o retenidos en el exterior, hasta el límite del impuesto que genera la incorporación de la renta a la declaración juradas.

Respecto a la ampliación, propongo permitir el cómputo también en el caso de gravámenes análogos subnacionales.

- Alícuota 0% para los derechos de exportación

El Decreto N° 1034/2020 incorporó un beneficio para las empresas comprendidas en el Régimen. El mismo consiste en que el derecho de exportación a las exportaciones de servicios se fija en el 0% a partir de la inscripción en el citado Registro.

Me parece muy importante este beneficio para favorecer las exportaciones de servicios argentinas, pero propongo que se incorpore a la Ley para evitar posibles cambios futuros de criterios por parte del Poder Ejecutivo.

Socio de SDC Asesores Tributarios