La teoría de la “destrucción creativa”, impulsada por el economista austro-estadounidense Joseph Schumpeter, implicaba que los ciclos económicos operan bajo largas olas de innovación. En definitiva, el surgimiento de un nuevo sector económico es fundamental para la inspiración del espíritu empresarial y el desarrollo económico.

Así como los autos sustituyeron a los caballos, los ferrocarriles conectaron el ámbito rural con el del comercio de las grandes urbes, hoy internet implica el cambio completo en las industrias culturales, el entretenimiento, el comercio, entre otros.

Si las innovaciones tecnológicas son las que impulsan el crecimiento económico y mejoran los niveles de vida, ¿dónde estamos parados nosotros en ese camino? Para tomar como parámetro, los sectores que han sido motor de la reactivación de la economía argentina, luego de una fase recesiva en los últimos cuarenta años, son, de acuerdo con IERAL: la industria, el comercio, el sector inmobiliario, que se llevan en promedio el 65% del protagonismo en el crecimiento.

Sin embargo, nos está costando involucrar a las PyME en las nuevas olas de innovación para que agreguen valor, mejoren su productividad y competitividad en los mercados. Dentro de los ciclos de innovación y las olas de crecimiento en nuestro país, el sector privado encuentra la motivación e impulso mirando hacia el siglo XXI y sus desafíos. Por su parte, el cuadro político observa el horizonte desde el pasado absorbiendo los últimos vestigios de la poca acumulación de capital que nos queda. Tiene un pensamiento decimonónico, con un “falso proteccionismo”.

El que piensa en el futuro y la innovación en su sector tiene el peso tributario del EstadoEn los últimos 11 años, la Argentina ha perdido densidad empresaria y laboral, con obstáculos que se agravan cada vez más porque el que piensa en el futuro y la innovación en su sector tiene el peso tributario del Estado, que le impide reinvertir utilidades; corre el riesgo laboral de las leyes que encuentran en los estudios de abogacía más beneficios que los que puede lograr una PyME con años de producción y movimiento de su maquinaria y capital; también sufre la falta de reglas jurídicas estables donde se imponen nuevas leyes y regulaciones que modifican el marco inicial por el cual una empresa toma la decisión de invertir en nuestro país.

La Argentina, por ejemplo, apuesta a la Ley de Economía del Conocimiento a los efectos de generar incentivos para las exportaciones de los servicios ligados al sector cuaternario de la economía (software, sistemas, robótica, informática, genética, biotecnología, entre otros).

Pero las PyME, en el mercado interno, como la presión tributaria es letal, no tienen espalda para reinvertir utilidades sobre nuevas tecnologías, que tienen un alto costo para el eslabón más delgado, como el pequeño emprendedor, el autónomo o una empresa en nacimiento. Se privan de mejorar su productividad y competitividad, y de estirar el ciclo de vida en el tiempo.

A su vez, para evitar pagar tantos e insostenibles impuestos, muchas PyME viven en una economía “gris” que no las hace sujeto de financiamiento a baja tasa cuando el Estado impulsa tasas de interés graciables para incorporación de nuevas tecnologías.

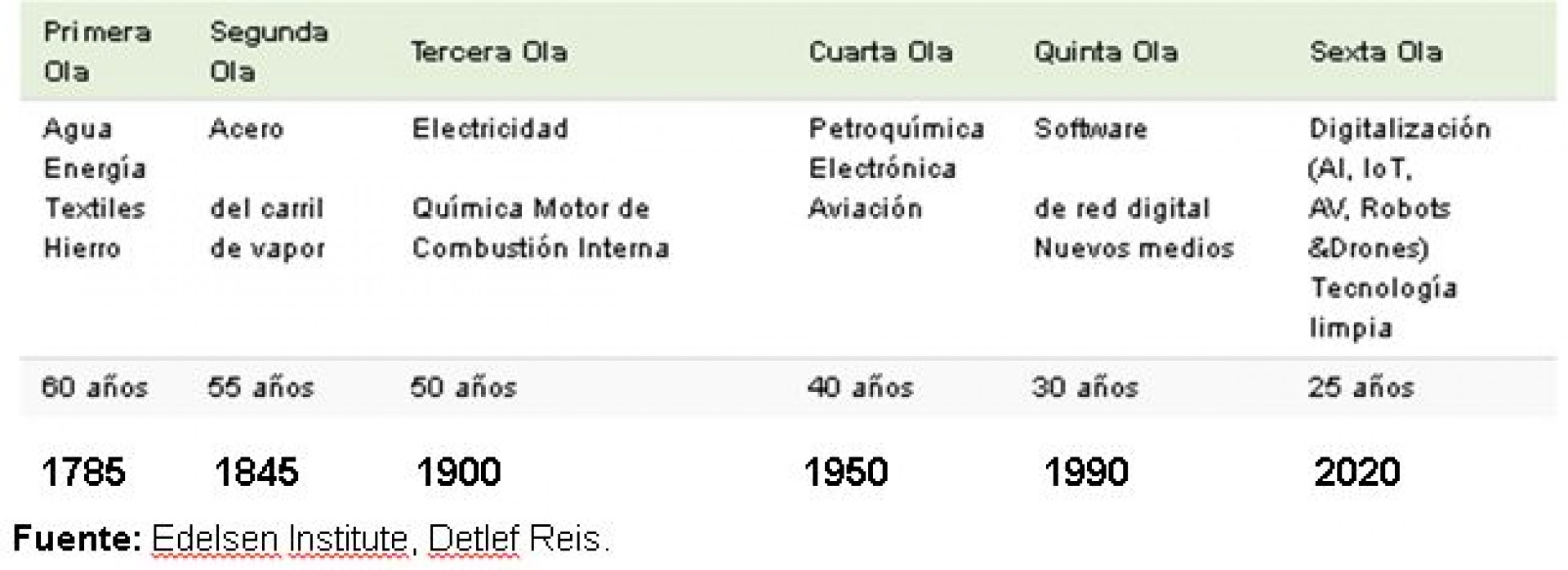

La Argentina cuenta con 11 unicornios (empresas que superan la valuación de U$S1000 millones), como Mercado Libre, Globant, Despegar, OLX, Auth0 y Vercel, Alhep Holding, Mural, Bitfarm, Uála y Tienda Nube. Mientras una muy pequeña porción de la Argentina empresaria logra surfear la sexta ola de la innovación, marcada por la inteligencia artificial y la digitalización, la robótica, la automatización de sistemas, el análisis predictivo, el procesamiento de datos, en cambio, hay otra Argentina que sigue sosteniendo que puede reconvertirse con las leyes de hace 60 años y la política de esos tiempos reivindicando que el mismo paradigma mental puede obtener mejores resultados hoy con una dinámica económica global diferente. Y ello ocurre, incluso, viniendo de años de fracaso con esos mismos pensamientos en la tercera, la cuarta y la quinta ola de la innovación mundial.

En el período 2010-2020, las exportaciones de la Argentina en servicios basados en el conocimiento crecen 1,3% frente un promedio mundial del 5,8%

En el corazón de cada innovación, está la búsqueda para resolver los problemas y las demandas sociales y culturales del futuro. En el retraso de un proceso de adaptación cultural y social para educar a nuestra población sobre las herramientas de aprendizaje y el capital necesario para desenvolverse en el nuevo mundo que viene, sembraremos pasado y cosecharemos menor crecimiento y menos desarrollo futuro. No se puede distribuir la riqueza que no se genera. No se puede socializar el ingreso sin producción que lo genere. No se puede motorizar el consumo sin empleo genuino que lo lleve a la práctica. No se puede surfear una ola de la innovación si se protege a sectores con reglas del pasado que impiden emerger a los del futuro.

El Informe de Tecnolatinas 2021, elaborado por BID-Lab, muestra que las empresas tecnológicas nacidas en América Latina están mejorando nuestras vidas, generando empleos a escala y devolviendo un valor enorme a sus accionistas. Hay 1.005 empresas de tecnología nacidas en la región que recaudaron más de 1 millón de dólares. Estas compañías tienen un valor conjunto de U$S221 mil millones y recaudaron U$S 28 mil millones.

Se incluyen 28 compañías con un valor de más de U$S1 mil millones y de 245.000 empleados. Se ha observado un crecimiento acelerado en todo el ecosistema en general. Su valor se multiplicó por 32 veces en la última década, pasando de un estimado de U$S7 mil millones en 2010 a U$S 221 mil millones en 2020. La mayor parte del crecimiento tuvo lugar en los últimos cuatro años.

¿Qué está sucediendo con las empresas tradicionales de la primera a la cuarta ola de la innovación? Las principales 40 compañías tradicionales que cotizan en bolsa en toda la región vieron caer su capitalización de mercado en U$S489 mil millones. La revolución se está acelerando: el tiempo para lograr una valoración de U$S1.000 millones ha ido disminuyendo constantemente con la ayuda de tecnologías y soluciones digitales, como la computación móvil, actividad en la nube, y ecosistemas más maduros.

Si bien los pioneros, como Totvs, tardaron décadas en alcanzar ese valor, los últimos unicornios (como C6, Loft, Ualá) alcanzaron ese estatus en menos de tres años después de su fundación. ¿Hacia dónde piensan ustedes que deberíamos rumbear la “tabla de surf” del crecimiento y desarrollo de la economía argentina? ¿A qué ola creen que deberíamos subirnos?

En el caso de la Argentina, sus empresas tecnológicas generaron U$S99 mil millones de valor del ecosistema a pesar de tener solo 78 (8%) de las tecnológicas de América Latina. La mayor parte de ese valor fue creado por Mercado Libre. Al 31 de diciembre de 2020, la empresa tenía una valoración superior a los U$S80 mil millones, lo que representa el 84% del valor del ecosistema local. Desafortunadamente, el futuro parece menos prometedor: el país está ligeramente por encima de la región en términos de startups per cápita (1.8 startups por millón de cápita versus el promedio de 1.6 América Latina).

Los fundadores de las tres Tecnolatinas argentinas más valiosas se mudaron a Uruguay y otros a EE.UU. y, si bien sus empresas emergentes capturaron el 18% del capital de América Latina, su participación en el capital de riesgo ha sido muy baja en los últimos años. Buenos Aires es la cuna de las startups argentinas, generando el 85% de las mismas. Cuatro sectores representan el 46% de la actividad argentina a la fecha: Fintech (18%), Adtech (11%), E-commerce (9%) y Software as a Service (8%). Estas empresas generaron hasta el año pasado más de 37.000 empleos en la Argentina.

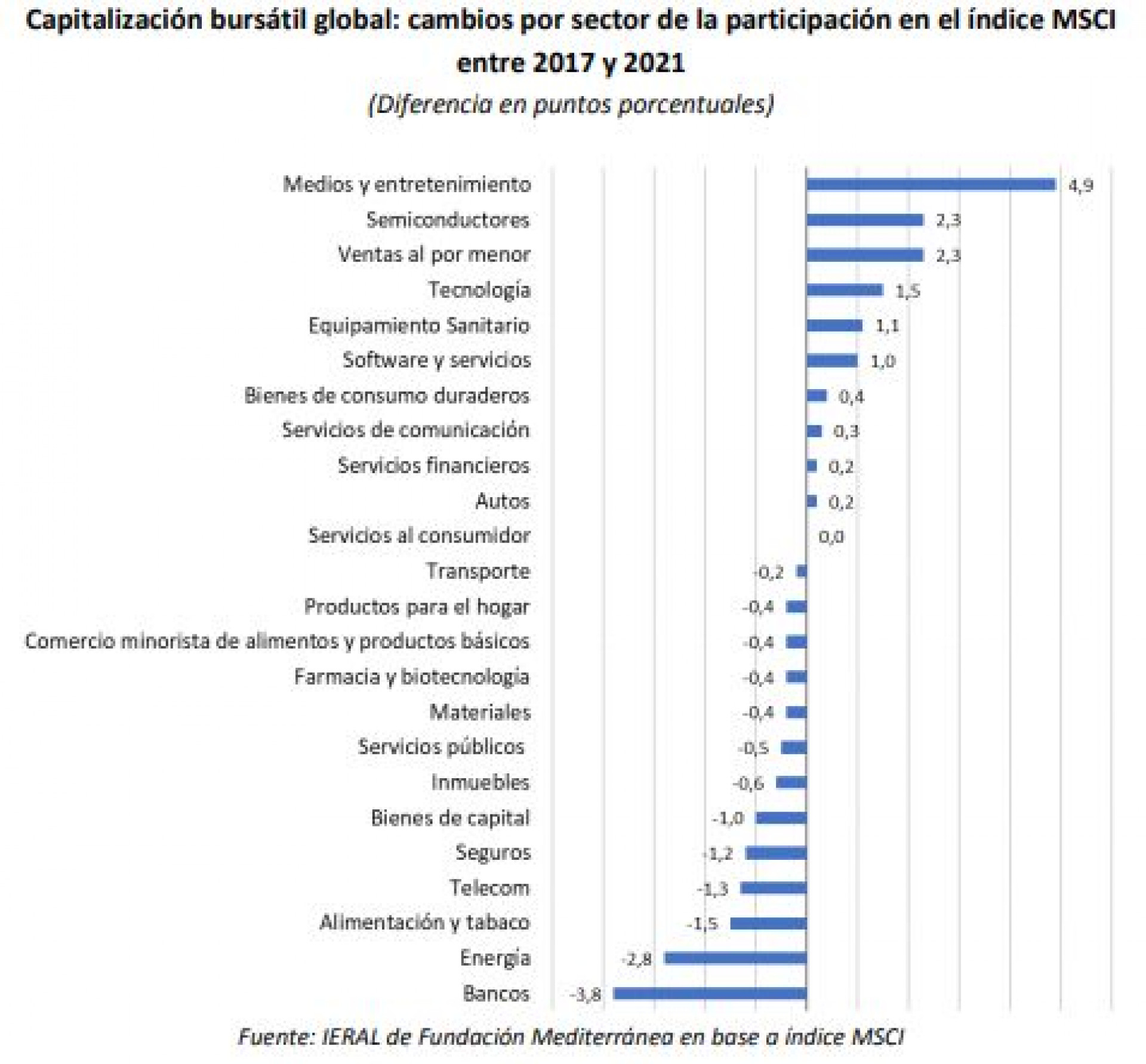

De acuerdo con un Informe de IERAL, que tomó el Indice MSCI hasta mediados de 2021, el que mide la capitalización bursátil global, la que alcanzó los U$S66.866 miles de millones, equivalentes a casi el 70% del PBI global estimado para el año, los sectores sobre los que los inversores a nivel global apuestan con compra de acciones no serían aquellos donde la Argentina está bien.

Dentro de los sectores que más crecen a nivel global, en el período 2017-2021, se encuentran: 1) “Medios y Entretenimiento”, que pasa de 2,4% en 2017 a 7,3% en 2021, un aumento de 4,9 puntos porcentuales; 2) “Semiconductores” (Chips), que pasó de 2,8% a 5,1%, una mejora de 2,3 puntos porcentuales; 3) “Ventas minoristas” (traccionadas por comercio electrónico), que incrementan su participación de 3,5% a 5,8%; 4) “Tecnología”, con un incremento de 1,5%; 5) “Equipamiento Sanitario”, con 1,1%, 6) “Software y servicios”, con 1%.

Lo más llamativo es que dos de los sectores que caen son aquellos en los que la Argentina tiene una fuerte dependencia: Alimentos y Tabaco – 1,5% y Energía – 2,8%. En el caso de Alimentos, la Argentina aún viene con una agenda muy lenta en su proceso agroindustrial para agregar valor en el proceso hacia la venta final y llegar a las góndolas del mundo; esta meta quedó como promesa del anterior gobierno, pero solo como una cuota de deseo.

En el caso de la energía, la situación es peor aún porque no solo volvimos a convertirnos en importadores de energía, sino que, además, las explotaciones de “Vaca Muerta” vienen, tal como lo dice en el nombre fantasía de la cuenca de producción de gas y petróleo no convencional: “muerta”. Frente a un mundo que se dirige hacia las energías renovables con intención de lograrlo hacia el año 2050, la Argentina realiza una explotación de estos recursos como si tuviese tiempo indefinido para hacerlo.

Las PyME, en el mercado interno, no tienen espalda para reinvertir utilidades sobre nuevas tecnologíasEl cambio de la matriz de producción “aggiornada” al nuevo contexto de cambio global es inminente. Sin embargo, se debaten la “restricción de las exportaciones a la carne”, retenciones, impuestos y regulaciones imposibles de sortear, y una agenda antiproducción y antiexportación. Los políticos están desconectados de los problemas reales de la Argentina y las necesidades del mundo. El problema es que los que ganen con una idea cada vez más cerrada, desconectan aún más a la Argentina de ese mundo.

Doctor en Economía, Lic. en Ciencias de la Comunicación Social y analista económico