¿Cuál es el procedimiento para tramitar la adhesión al Programa de Normalización para Reactivar la Construcción Federal Argentina?

Los interesados deberán ingresar con clave fiscal al servicio web “Programa de Normalización para Reactivar la Construcción Federal Argentina” y registrar la existencia de las tenencias y su valuación mediante el formulario de declaración jurada F. 1130. También van a determinar el impuesto y generar el correspondiente Volante Electrónico de Pago (VEP) del impuesto especial.

Las tenencias de moneda nacional o extranjera se depositarán en una “Cuenta especial de Depósito y Cancelación para la Construcción Argentina (CECON.Ar). Ley 27613” a nombre del declarante.

La presentación del formulario de declaración jurada F.1130 estará sujeta al plazo de acreditación de las tenencias según el siguiente cronograma:

| Período | Acreditaciones efectivizadas desde | Alícuota | Vencimiento de la declaración jurada |

| Mayo | 12/3/2021 hasta 10/5/2021, inclusive | 5% | 31/5/2021 |

| Junio | 11/5/2021 hasta 9/6/2021, inclusive | 10% | 30/6/2021 |

| Julio | 10/6/2021 hasta 9/7/2021, inclusive | 20% | 9/7/2021 |

La registración de las tenencias y su valuación en el servicio web está disponible desde el 17 de mayo de 2021. El sistema para la confección del formulario F. 1130 está habilitado desde el 21 de mayo de 2021.

¿Cuáles son los plazos para efectuar el recambio de equipos de vieja tecnología?

Mediante la Resolución General (AFIP) 4955/2021 se establecieron nuevos plazos para realizar los recambios de equipos:

| Cantidad de equipos de “vieja tecnología” habilitados | Fechas de recambio |

| 50 o más | 1/5/2021 al 30/6/2021 |

| Entre 11 y 49 | 1/7/2021 al 31/8/2021 |

| Entre 5 y 10 | 1/9/2021 al 31/10/2021 |

| 3 o 4 | 1/11/2021 al 31/12/2021 |

| 1 o 2 | 1/1/2022 al 28/2/2022 |

¿Qué beneficios implementó la Resolución General (AFIP) 4992/2021 para los sectores críticos?

Mediante la modificación introducida al Plan de Facilidades Permanentes, los sectores críticos no tendrán restricciones respecto del monto máximo de cada cuota en relación con el promedio de ingresos. El beneficio será de aplicación hasta el 31 de agosto de 2021 para quienes, al 19 de abril de 2021, o al momento de adhesión al plan, registraran como actividad principal alguna de las afectadas en forma crítica. Las actualizaciones en el sistema “Mis facilidades” estarán disponibles a partir del 21 de mayo de 2021.

Ingresá aquí para ver el listado de actividades críticas.

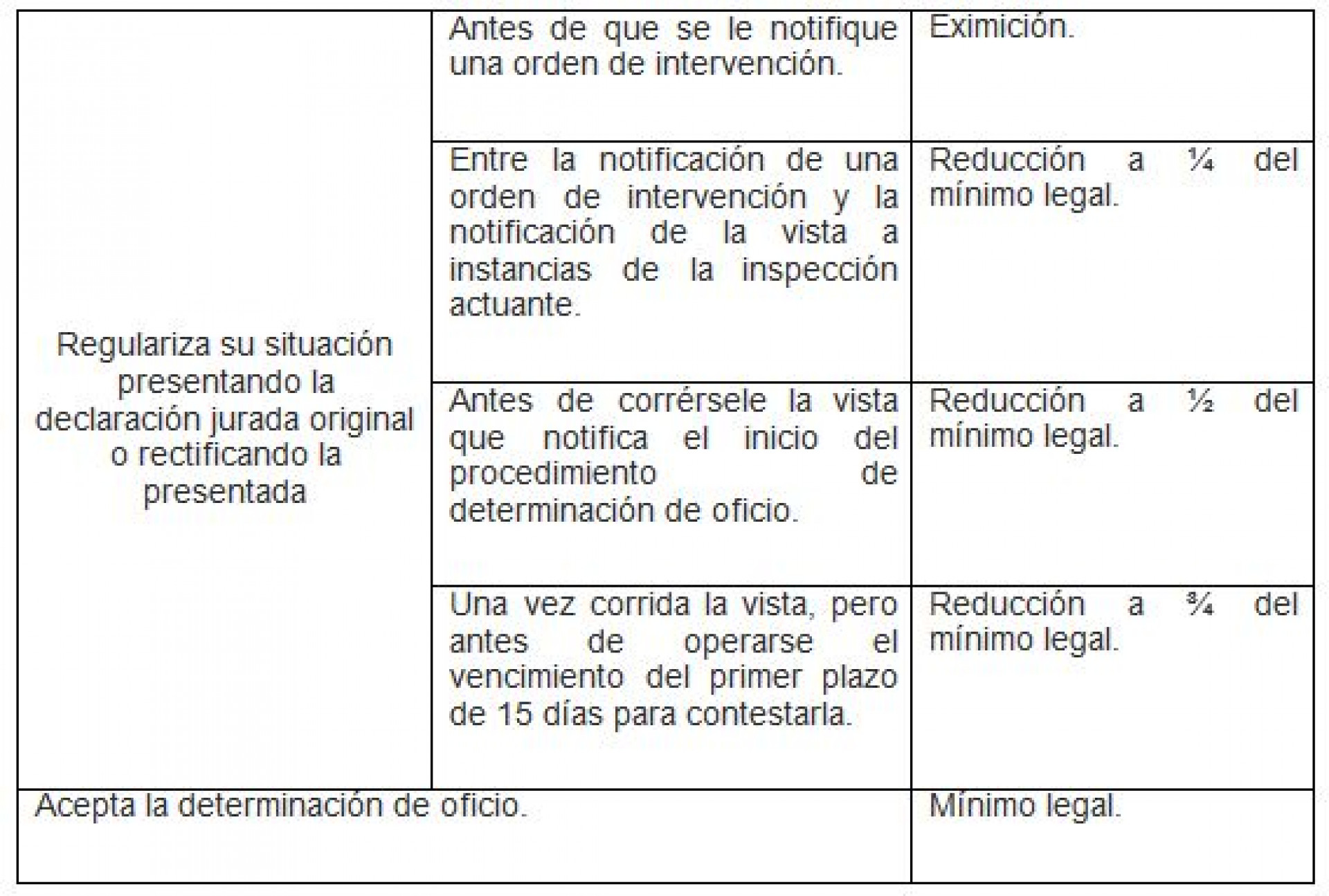

¿Existe algún mecanismo de reducción de sanciones materiales?

El artículo 49 de la Ley 11.683 establece un esquema de reducción de sanciones materiales según la etapa del procedimiento. El mismo resulta de aplicación cuando el contribuyente o el responsable no fuere reincidente en infracciones materiales.

Cuando se trate de agentes de retención o percepción, se consideran regularizados cuando ingresen en forma total los importes que hubieren mantenido en su poder o hubiesen omitido retener y/o percibir. Las reducciones no resultarán de aplicación cuando se habilite el trámite de la instancia de conciliación administrativa.

¿Cómo debe proceder un contribuyente cuya actividad no requiere habilitación de establecimiento, por ejemplo, taxis, fletes, trabajo en el domicilio particular?

Debe seleccionar la opción “Sin domicilio de explotación en CABA”. El sistema modificará automáticamente el formulario de carga, brindado como opción alternativa la carga del Domicilio Fiscal o del Domicilio Comercial, lo que permite al contribuyente cargar el que considere conveniente.

¿Cómo debe informar el domicilio de explotación un profesional independiente?

El artículo 5 de la ley (CABA) 6101 establece que el estudio del profesional independiente se encuentra excluido de tramitar la habilitación; debe cumplir con la normativa vigente para el ejercicio de su profesión. A efectos de cumplimentar el régimen deberá consignar “Sin domicilio de explotación en CABA”.

¿Cómo se informa un domicilio de explotación con habilitación en trámite?

En el caso de encontrarse en trámite la habilitación expedida por la Agencia Gubernamental de Control (AGC), el contribuyente podrá, de manera excepcional, no completar dicho campo. Una vez obtenida la habilitación, deberá informar el número otorgado presentando una Declaración Jurada rectificativa.