El desafío de regular la renta inmobiliaria no es exclusivo de nuestro país. Analizando las diferentes situaciones que se plantean en los países de la Región, podemos deducir el potencial de inversiones que se podrían liberar alineando los intereses de las distintas partes involucradas en las locaciones urbanas.

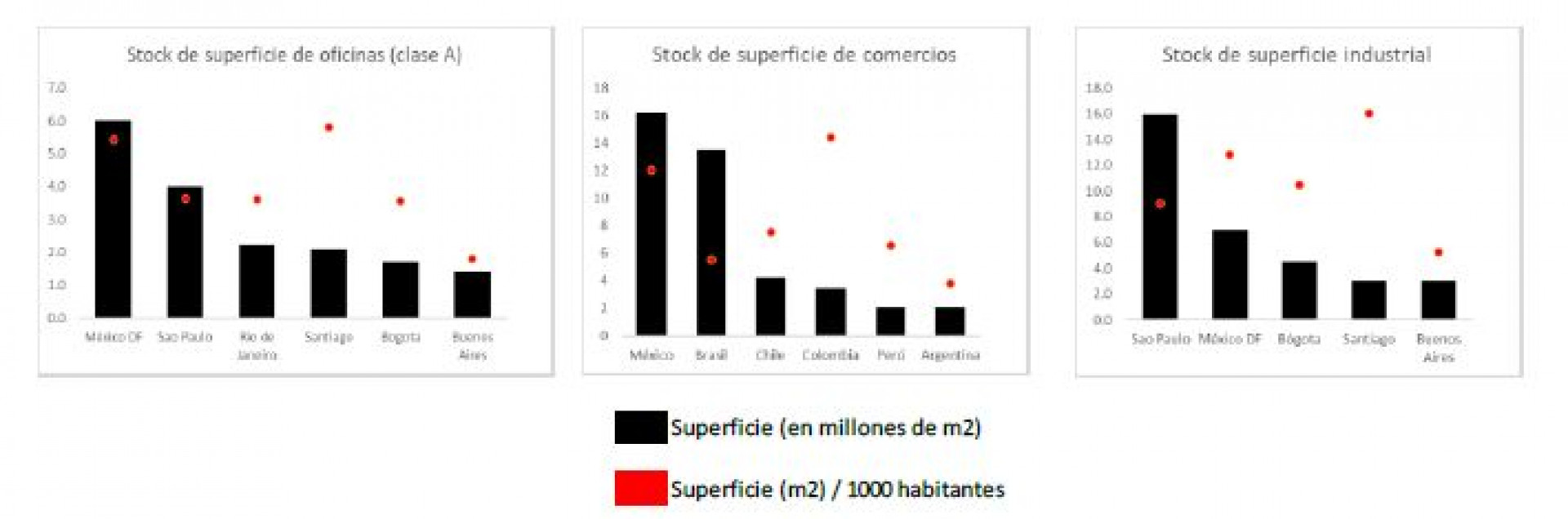

Puesto en perspectiva regional, el mercado inmobiliario en la Argentina demuestra indicadores de escasez de oferta. Por el lado habitacional, se registra un déficit de vivienda que impacta en más del 35 % del total de los hogares argentinos. En los segmentos comerciales se replican estos indicadores: Buenos Aires registra menos cantidad de superficie de oficinas por habitante que muchas de las ciudades de la Región, incluyendo ciudades con productos brutos sensiblemente inferiores. En la misma dirección se reflejan los indicadores de centros comerciales y predios logísticos.

Son muchas las variables que condicionan la inversión inmobiliaria, que es una inversión de capital intensivo, en activos ilíquidos, caracterizada por períodos de desarrollo prolongados. En ese sentido, países con altas volatilidades macroeconómicas no ofrecen un marco de negocios amigable para el desarrollo en el largo plazo de estas alternativas de inversión. Sin embargo, ajustando algunas condiciones específicas del negocio, podremos apreciar un sector más dinámico, con más inversión, agregando aún más valor a la sociedad del que actualmente puede ofrecer.

La regulación de la renta inmobiliaria en la Argentina

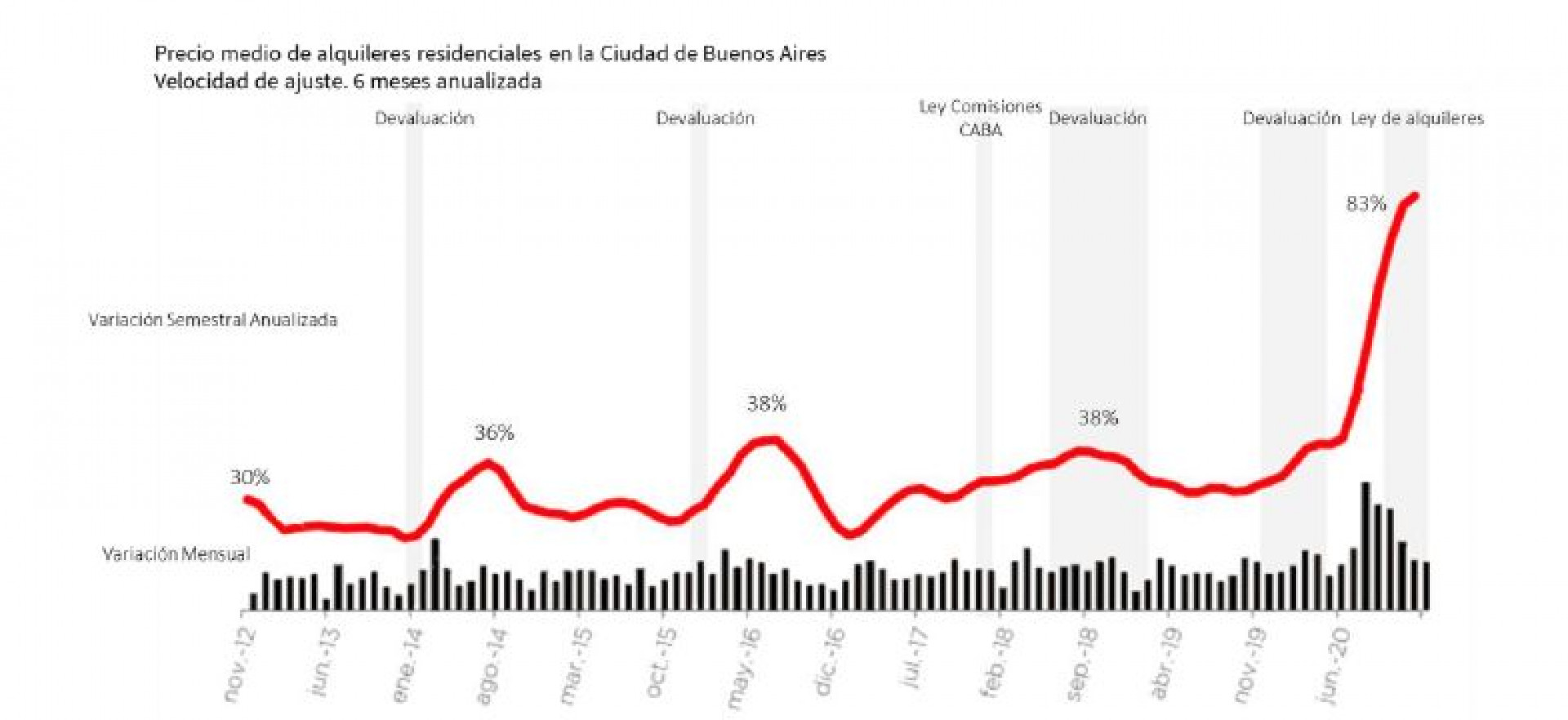

Una nueva regulación para los alquileres inmobiliarios fue impulsada en nuestro país con la aprobación de la Ley 27.551, que incluyó la reciente creación del Registro de Locación de Inmuebles (RELI) realizada por la AFIP. El impacto de su aprobación repercutió rápidamente en el mercado: los precios aumentaron un 25 % por encima de la inflación durante el año 2020, afectando principalmente a los inquilinos de clase media (Boedo, Santa Rita, Flores, Monte Castro y Villa Luro fueron los barrios de la CABA más afectados con incrementos en el orden del 80 % anual) y la oferta de inmuebles para alquiler se redujo sensiblemente durante 2020.

Al igual que sus precedentes, la normativa vigente sigue integrando de la misma manera a cualquier tipo de locación sobre inmuebles sin importar monto ni destino. En los países de la Región detectamos regulaciones genéricas que alcanzan a los distintos sectores (ej.: Chile), regulaciones específicas que discriminan positivamente según el destino del inmueble (ej.: Uruguay), o bien, regulaciones voluntarias para los contratos residenciales con beneficios para quienes se adhieran (ej.: Perú). No obstante, cuesta encontrar otra normativa que incluya alto nivel de especificidad en la regulación para cualquier tipo de contrato (amplitud de destino).

Por su parte, la legislación incorpora la posibilidad de actualizar el monto de los contratos anualmente de acuerdo con un índice que contempla principalmente la variación de los salarios. Así, se abandonan los criterios que se aprobaron en el año 2017 que estaban en línea con las prácticas de los países vecinos. En ese entonces, el Estado Nacional se autorizó para sí mismo la posibilidad de actualizar los contratos de locación de acuerdo con el Coeficiente de Estabilización de Referencia (CER) o el Índice del Costo de la Construcción (ICC).

Al ser la previsibilidad de los plazos contractuales un aspecto de singular importancia para el inversor, advertimos que se profundiza las bajas barreras de salida del inquilino, debiendo los propietarios provisionar estas contingencias, sin poder consolidar un flujo futuro estable. En otros mercados, se destaca el acuerdo de las partes para fijar compensaciones según el plazo pendiente del contrato. Esta cobertura permite convertir los contratos de alquiler en auténticos instrumentos financieros, generando un círculo virtuoso de retroalimentación de inversiones en el sector.

En búsqueda de resultados distintos

Se le atribuye a Einstein la siguiente reflexión: “Si buscas resultados distintos, no hagas siempre lo mismo”. A pesar de contar con un nuevo marco normativo, a la luz de la perspectiva de otros países, en la Argentina parece repetirse el proceso de regulación excesiva de los acuerdos entre particulares.

Como vimos, uno de los puntos más desfavorable en los que cae la regulación es el tratamiento idéntico a situaciones diferentes. Sería razonable liberar a los contratos que no demanden una especial tutela por parte del Estado, como pueden ser los contratos comerciales.

A su vez, no menos importante es la carga impositiva que pesa sobre estos contratos. En uno de los países con mayor tasa tributaria sobre empresas (106 % de tasa tributaria total sobre las utilidades comerciales), es esperable que las iniciativas que buscan registrar el mercado de alquiler no vengan acompañadas con medidas orientadas a aumentar la presión tributaria sobre estas relaciones contractuales.

Para conseguir resultados distintos, será necesario alinear los intereses de los distintos actores involucrados. Hasta aquí podemos concluir que priorizar los intereses de algunas de las partes no genera buenos resultados para ninguna. Es grande el desafío que se presenta si se pretende abordar en serio la reducción del déficit habitacional y desplegar todo el potencial de la producción inmobiliaria en nuestro país.

Senior Associate– Capital Markets Lead en JLL