Cambios en las Normas Contables Profesionales Vigentes en la Ciudad Autónoma de Buenos Aires

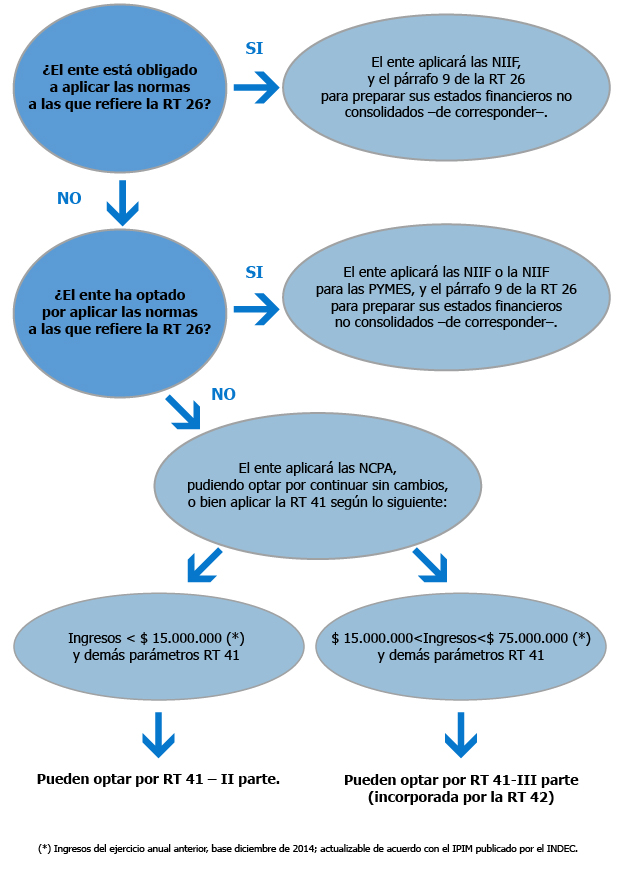

Actualmente coexisten en esta jurisdicción dos juegos de NCP a saber:

1) Normas contables profesionales argentinas, en adelante NCPA, y

2) Normas internacionales de información financiera contenidas en la R.T. Nº 26 y demás normativa relacionada, en adelante NIIF.

Las NCPA deben ser aplicadas por todos los entes que no estuvieran obligados, o que no hubieran optado por aplicar las NIIF.

Los entes que vienen aplicando las NCPA cuyos ingresos fueran inferiores a $ 15.000.000 (*) ó cuyos ingresos superen este parámetro, pero fueran inferiores a $ 75.000.000 (*) y cumplan además con los restantes parámetros que la norma establece, podrán optar por aplicar la R.T. Nº 41 (con las modificaciones introducidas por la R.T. Nº42), para los ejercicios iniciados a partir del 1° de julio de 2015, permitiendo su aplicación anticipada para los ejercicios iniciados a partir del 1° de enero de 2014.

Podemos resumir lo anterior en el siguiente cuadro:

En virtud de lo descripto podemos advertir que la estructura de las NCP en general y de las NCPA en particular, requiere aclarar en el capítulo de Información Complementaria de los EECC, la base normativa empleada para elaborarlos. De ese modo los usuarios podrán interpretar adecuadamente la información contenida en ellos.

A modo de colaboración y ejemplo de aplicación proporcionamos un modelo sugerido de nota indicativa del marco normativo utilizado en la confección de estados contables.

Se sugiere incorporarla a continuación de la nota que contiene la descripción del ente emisor y sus actividades.

También podría ser una sub-nota dentro de un acápite más amplio referido a las Bases de preparación y presentación de los presentes estados contables.

Nota X: preparación de los presentes Estados Contables

Los presentes Estados Contables fueron confeccionados de acuerdo con normas contables profesionales argentinas conforme han sido aprobadas y reglamentadas por el Consejo Profesional de Ciencias Económicas de la Ciudad Autónoma de Buenos Aires (CPCECABA).

Desarrollo de cuestiones de aplicación general: aspectos de reconocimiento y medición en general

En relación con las normas contables profesionales sobre aspectos de reconocimiento y medición en general utilizadas en la preparación de estos Estados Contables, el ente ha aplicado la Resolución Técnica N° 17/41.

[Solo si el ente aplicó la RT 41]

El ente empleó las normas contables profesionales de reconocimiento y medición en general aplicables a entes [pequeños] [medianos], en tanto el ente encuadra en esa categoría, según la definición de [ente pequeño] [ente mediano] establecido en la Sección 1 Alcance de la [segunda parte] [tercerea parte] de dicha RT, con las particularidades descriptas en la Nota Y [Se debería hacer referencia a la nota que incluye la descripción de los principales criterios contables empleados por el ente].

En particular:

[Descripción de cómo se cumplen los requerimientos para calificar como EP o EM. Indicar claramente el importe de los ingresos en el ejercicio anterior y las demás características que encuadran al ente en alguna de las categorías descriptas].

En la Nota Y [Se debería hacer referencia a la nota que incluye la descripción de los principales criterios contables empleados por el ente] se describen los criterios de exposición que la entidad aplicó en la elaboración de los presentes Estados Contables.

NCP